おはようございます

くま吉です

ご訪問ありがとうございます♡

クレカの積立投資やNISA等、

良いと思ったものに手あたり次第入っていたら

いい加減、頭の中がごちゃごちゃしてきたので

ざっとまとめてみました

| ファンド名 | 毎月積立額 | 取得総額 | 評価額 | 損益 | 損益(%) | ||

| ① | iDeCo | eMAXIS Slim米国株式(S&P500) | 12,000 | 84,000 | 81,097 | -2,903 | -3.5 |

| ② | 積立NISA | SBI・V・全米株式インデックス・ファンド | 33,333 | 33,333 | 31,365 | -1,968 | -5.9 |

| ③ | ジュニアNISA | SBI・V・S&P500インデックス・ファンド | 66,666 | 66,668 | 63,228 | -3,440 | -5.16 |

| ④ | クレカ積立(楽天×楽天) | 楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式)) | 50,000 | 600,000 | 624,437 | 24,437 | 4.07 |

| ⑤ | クレカ積立(SBI×三井住友) | SBI・V・S&P500インデックス・ファンド | 50,000 | 200,007 | 196,347 | -3,660 | -1.83 |

| ⑥ | ポイント投資 | ひふみプラス | 500 | 3,999 | 3,612 | -388 | -9.7 |

| 212,499 | 988,007 | 1,000,085 | 12,078 |

どんどんお金が減っていくと思っていたら

いつの間にか毎月の積立額が20万円を超えてました(笑)

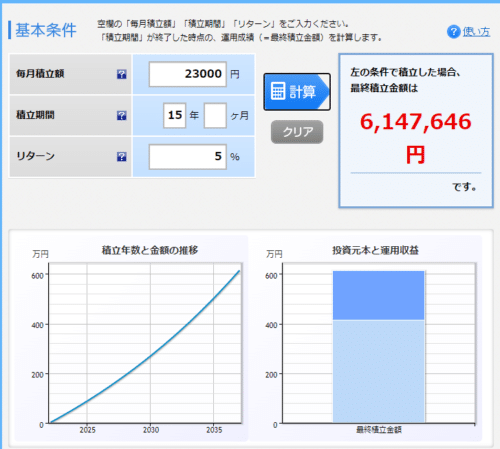

しかも退職によりiDeCoの積立額を12,000→23,000円に変更する手続きをしたから

今後は更に上がります(笑)

まあ、去年利益確定した積立NISAとジュニアNISAの返金分があるので

しばらくはなんとかなりそうですが

その後のことも考えていかなくてはいけません

今年から新たに積立NISAとジュニアNISAを積立を開始したので

まだまだこれからですが

う-ん、マイナスも目立ちます…

でもでも全然大丈夫、というか今下がってくれているのは

むしろウェルカムなのです

なぜって下がってくれたら沢山株が買えますから♪♪♪

そしてこれらの投資信託は今のところ主に教育資金と老後資金に充てようと

考えています♪

iDeCoや積立NISAは老後資金

ジュニアNISAは教育資金の一部

クレカ投信は今のところ老後資金にと考えていますが

今後の状況をみながら一番効率の良い運用をしていこうと思っています♪

シュミレーションもしてみました

老後資金として毎月200,000円(年間2,400,000円)くらいあれば

不自由なく暮らしていけるかな-と想定しています

(我が家は主人と財布が全く別なのでとりあえず自分の老後に必要な分だけの見積もりです)

※公的年金や税金は今回無視しています

まず、老後資金のiDeCoはだいたい今後約15年運用予定

元本約400万円→約600万円に

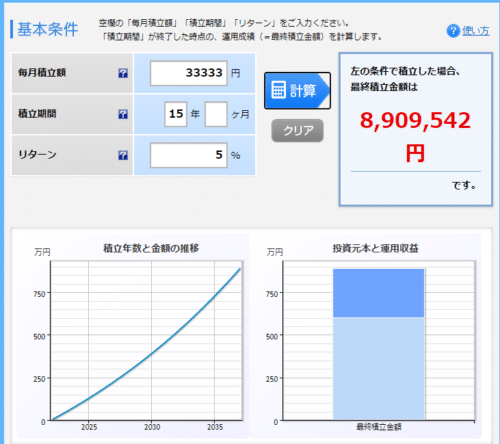

そして積立NISAも今から15年は積立したいなと思っているので

元本約600万円→約900万円に

iDeCoと積立NISAで1500万円になりました☆

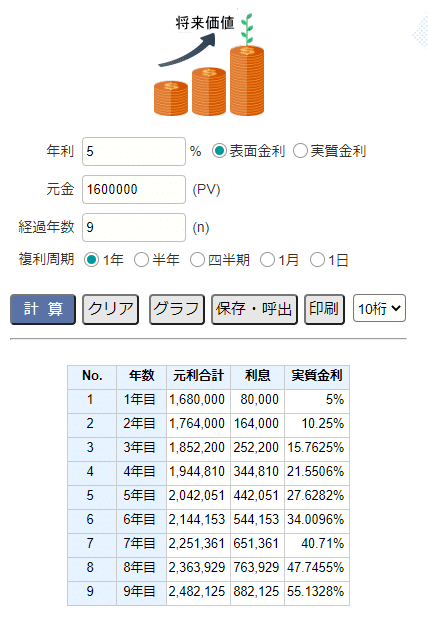

もし15年後、この1500万円を4%で運用できるとしたら

年間600,000円の利益があります

月に換算すると50,000円

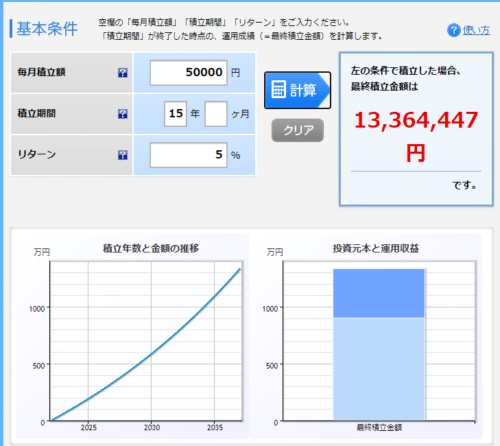

それにもしクレカの積立投資の1つを15年継続することができれば

1300万円プラスされます

それが2本とも続けられたら2つ合わせて2600万円

計4100万円に

これを仮に4%で運用できれば年間1,640,000円

あと760,000円足りないので

残りは個別株の配当で捻出

年に760,000円の配当を貰おうとすると…

高配当株を買い集め

760,000÷配当4%=19,000,000

1900万円の高配当株を買い集めれば

実現可能☆

という訳で今後の目標は下記の通り

【目標】

・iDeCo、積立NISA、クレカ積立×2 を15年続ける(約16万円/月)

・個別株で高配当株を1900万円まで買い集める

そして次に教育資金について

まず、我が家の教育方針として

良い学校、賢い学校に入ったからと言って必ず幸せになるとも限らないので

学歴だけにこだわることなく

息子本人がやりたいことをやらしてあげられる環境を

与えてあげられたらと考えています

ただ「お金がないから夢をあきらめて」とは絶対言いたくなくって

もし私立に行きたいと言えば気持ちよく行かせてあげられるように

最低限の準備はしていきたいと考えています

(もしお医者さんやパイロットになりたいと言うなら家を手放してアパートに引っ越す予定(笑))

今春小学校に入学予定の息子ですが

小学校は公立に入ることになりました

(私立に入れるかめちゃくちゃ迷いましたが…)

そしてもし仮に中学から私立に入るとすると

中学 300万円

高校 300万円

大学 400万円

計1000万円

くらいはあらかじめ準備しておいて

残り足りない分はその時に働いて捻出したらいいかなと

とするとここは貯金と学資保険とジュニアNISAあたりで準備したいところ

学資保険は主人が加入してくれていて

確か18歳の時に100万円もらえるはず

これを大学の資金にまず充て

ジュニアNISAは2023年で制度が廃止されるので

2年積立ててあとは放置して残りの大学の学費に

600,000円×2年→1,200,000→大学入学まで保有

元金120万円→約250万

そしてジュニアNISA終了後も高校の学費用に積立

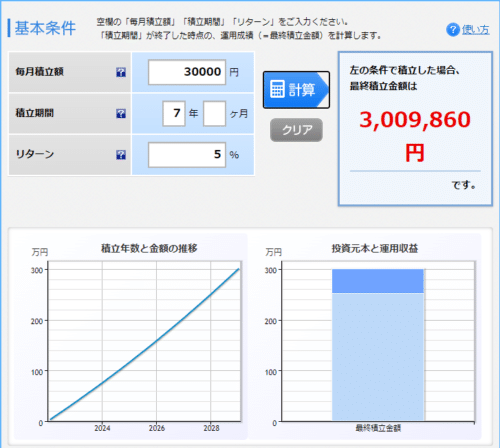

30,000円×12ヵ月×7年=2,520,000円→約3,000,000円

これでぎりぎり高校と大学はなんとかなるかならないかギリギリのライン…

そして一番近いところで中学校の学費が必要になるのは

約6年後と投資信託で準備するには

少しリスクが高いので中学の学費300万円は貯金で準備しようかと

ということでまとめると教育資金については

こんな目標になりました

【目標】

・ジュニアNISAは2023年まで2年間継続し制度廃止後は大学入学時まで放置

・2024年~7年間 30,000円/月を投資信託で積立

・6年後までに300万円貯金(月42000円)

結構ハードル高いですが

夢は大きければ大きいほど燃えるもの

これからもっともっと勉強して資産をどんどん殖やしていきたいと思います♪

それでは今日も皆様にとって素晴らしい一日になりますように~💛

コメント